欢迎来到安得财富!了解我们

400-835-3008

近日,两个消息的发布,令金融行业集体震惊!

第一个,就是9月9日央行公布的2022年8月金融统计数据。

根据央行的统计,在刚刚过去的8月份,全国住户存款增加了8286亿元,注意啊,这里所说的是“住户”,也就是我们普通老百姓,不包括公司或者企业。

单纯看这个数字你可能没有太多感觉,但是简单计算一下,就会知道这个数据有多令人震惊。

8286亿/31天≈267亿!!!

也就是说,8月份平均下来每一天,就有超过267亿的现金存入银行。

虽然大家都知道都中国人喜欢存钱,但今年老百姓的储蓄力度可谓空前绝后!

不信?我们来看看最近8年居民存款数据对比图:

如上图所示,2022年的存款数据不仅高于2021、2020,还是最近8年里阶段性的历史新高。

也就是说,大家从来没有像今年这样,热衷于存钱。

第二个,就是9月14日财联社发布的个人存款利率即将下调的消息。

根据财联社电报,9月15日起多家银国有大行将下调个人存款利率,其中,三年期定期存款利率和大额存单利率下调15个基点。

具体情况如下图所示:

图源:中国银行最新存款利率表

调整后工、农、中、建、交五大行定期存款挂牌利率处在同一水平,邮储银行调整后的半年及一年期存款利率略高于其他5家银行,分别为1.46%和1.68%,其余均与其他5家大行一致。

另外,值得注意的是,此次除了定期存款利率外,就连万年不变的活期存款利率也出现了调整,目前,工农中建交邮活期存款利率均将至0.25%。

存款利率为啥会下调呢?

我们知道,银行的主营业务就是吸收存款,发放贷款,然后从中赚取利差。

存款的利息低一点,贷款的利息高一点,银行赚的就是中间的差价。

但是上个月,央行下调了借钱给银行的利息,即MLF(中期借贷便利),之后呢各大银行就跟着下调了贷款利息,贷款利息降了,存款利息自然也要跟着降,只有这样,银行才有钱可赚。

以上两个消息,释放了什么信号?目的是什么?

从经济学的角度来说,老百姓手里的钱,通常有三个去处:消费、投资、储蓄。

2022年,受

疫情隔离,物价上涨,企业倒闭,员工失业

等现实情况影响,老百姓的消费、投资热情普遍较低,相比之下,更爱储蓄。

具体表现在:

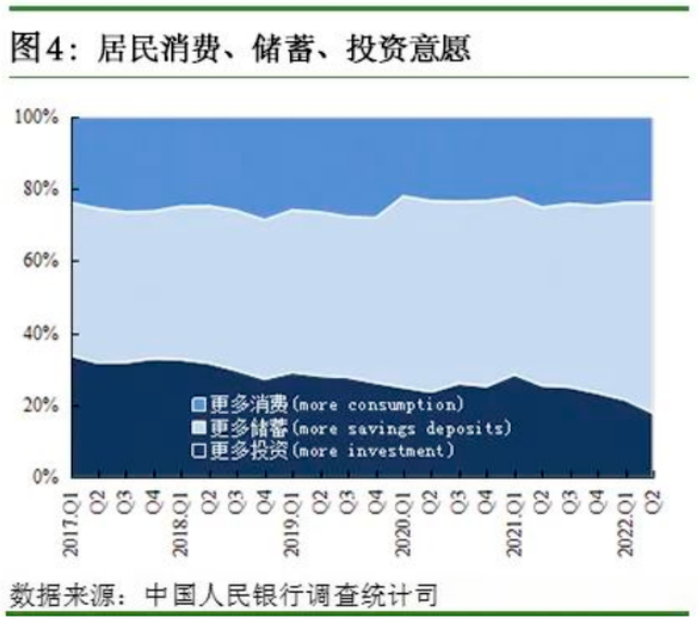

1、居民储蓄意愿的增强。

之前央行发布了2022年第二季度关于“消费、储蓄、投资意愿”的城镇储户问卷调查报告,报告显示,58.3%的居民更愿意将钱进行储蓄。

2、住户存款的增加。

除了2022年8月份单月的数据以外,央行还统计了2022上半年的住户存款新增金额——总计10.33万亿元。也就是说,平均每天约571亿存款涌向银行。

这个数据相比8月份的数据来看,更为震撼!

3、股票交易市场日均成交额的降低。

7月份,股票市场日均成交额:10044亿元;

9月份,股票市场日均成交额:7980亿元。

股票交易市场日均成交额的减少,进一步表明了百姓对投资市场的信心不足。

在此背景下,

国家做出降低存款利率的举动,其目的显而易见,就是希望大家可以减少储蓄,将存在银行的钱拿出来进行消费、投资,进而带动经济发展!

持续下行的低利率,对我们普通人有什么影响?

1、想要靠银行利息过日子,越来越难了!

如下图所示:

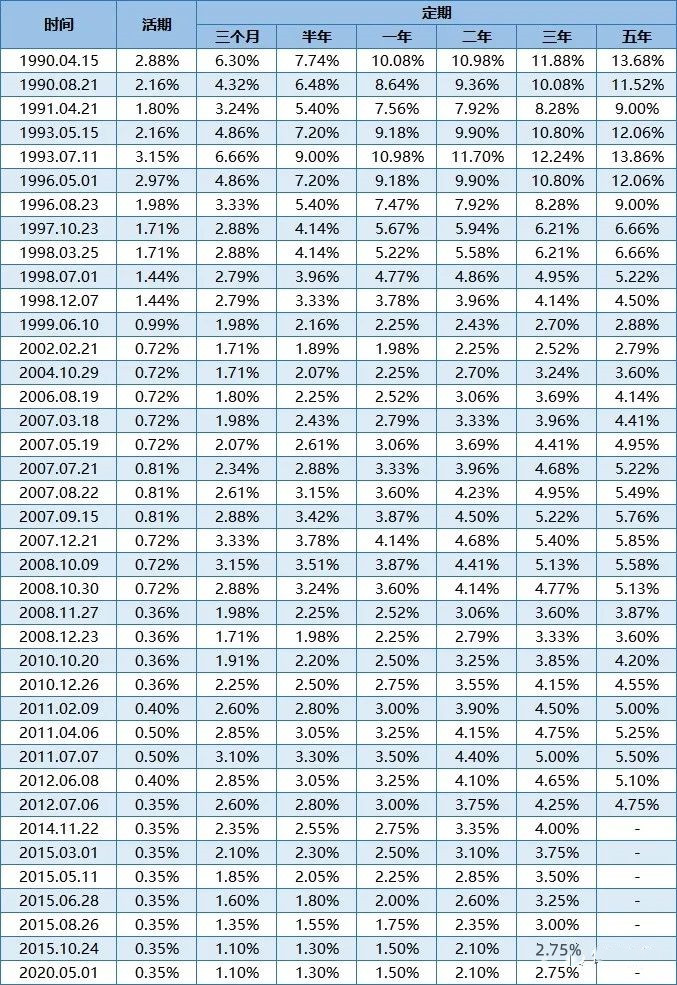

历年央行存款基准利率一览表(1990-2020)

注:央行自2014年11月22日不再公布5年期定期存款基准利率。央行于2020年1月6日下调金融机构存款准备金率0.5个百分点。

1990年,银行一年期的存款利率是10.08%,而今天,银行一年期存款的利率仅有1.65%!

以前,在10%年利率的环境下,想要获得每年12万的无风险收益,只需要12万/10%=120万本金。

现在,在1.65%年利率的环境下,想要获得12万的无风险收益,却需要12万/1.65≈727万本金。

银行存款利率的降低,意味着今后想先赚一大笔钱,然后靠银行利息过日子,越来越难了。

2、投资理财变得越来越重要!

安小妹一直强调,把钱存在银行虽然安全稳健,但是绝对跑不赢通货膨胀。尤其是在利率一路下行的当下,不少专业人士均表示,未来银行的利率还会进一步降低,而通货膨胀的速度却不会因此减慢。

也就是说,接下来资产保值、增值的难度会越来越大。

对于普通投资者,安得财富的建议是,可以选择一些风险等级较低,收益比银行存款高的安全资产。比如,背靠政府信用的政信信托、政信定融。

最后,对于国家降低存款利率,刺激居民消费的举动,安小妹还想说一句,刺激消费的前提是存款足够,工作稳定,收入持续,而对于当下大部分人来说,目前的情况,显然并不乐观,我们不是不想消费,而是不敢消费啊!

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号