欢迎来到安得财富!了解我们

400-835-3008

南方连续40℃+的高温,让“雪糕刺客”一词火了起来!冰柜里看似平平无奇的雪糕,结账时却能惊掉你的下巴。随着雪糕刺客一词的大火,网络上也衍生出了一些新的词汇。比如“理财刺客”。

最近,不少投资者在网络上吐槽,自己被理财刺客“刺伤”了。他们购买的银行理财产品实际到期收益与业绩比较基准相差甚远,有的打了对折,有的近乎于零,最惨的连本金都亏了。

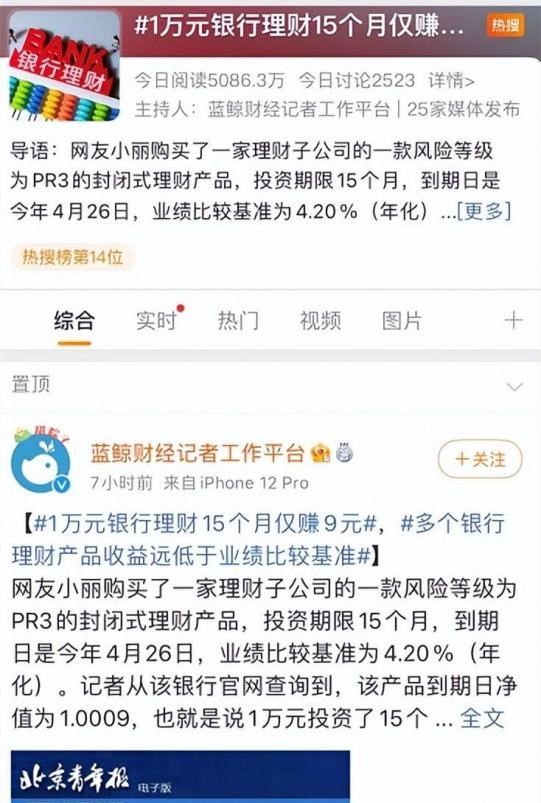

1万元银行理财15个月仅赚9元!

近日,网友小丽爆料,自己在一家理财子公司购买了一款风险等级PR3的封闭式理财产品,投资期限15个月,业绩比较基准为4.2%(年化),可产品到期后的实际年化收益率却只有0.072%,也就是说1万元投资了15个月,最后到手的利息只有9元钱。

无独有偶。

网友小思也遇到了类似的情况。

今年6月底,小思购买的风险等级PR3级的银行理财产品到期了,5万的本金,投资期限476天,当时购买时标注的产品业绩比较基准是4.4%,可最后到手的利息却只有170多元,经计算,实际年化收益率只有0.27%,还不到业绩比较基准的1/16。

对此小思表示:“银行定存一年还有1.7%的利息!我这400多天仿佛理了个寂寞。”

多人投诉购买的理财产品收益远低于预期!

据北京青年报报道,小丽和小思的遭遇并不是个例。

今年有很多客户都在社交媒体投诉、吐槽,自己购买的银行理财产品到手收益远低于预期,有的甚至出现了本金亏损的现象。

“我两年前在某国有大行购买了R2级别的理财产品,期限760天,预期收益是4.5%,今年8月初产品到期,实际兑付的收益只有3.2%。现在想想,当时还不如直接买年化收益3.8%的大额存单了。”

“我去年7月通过手机银行APP购买了一笔5万元的理财,业绩比较基准为4.2%,今年7月资金自动赎回,到账后才发现,5万元理财仅赚了45元。”

“最惨的还是我!我买的某股份银行的低风险固收理财产品,8万本金,投资期限6个月,到期后发现不仅没赚钱,反而还亏了785.889元。明明是低风险产品,结果还倒赔钱了!”

“理财刺客”频现!银行理财到底怎么了?

距离银行理财打破刚兑已经四年了,客户熟悉的保本型理财产品早已不复存在。如今看到的业绩比较基准,虽然也是用年化收益率形式表现,但却并非我们以往熟悉的预期收益率,而是银行基于该产品过往的表现等因素对其设定的投资目标。

简单来说,业绩比较基准就像是银行给你画的一个饼,最终能否拿到这个饼,还是要看市场行情。

而有些人看到“业绩比较基准”或是“预期收益率”这样的词,依然用老眼、老思想对待,想当然的以为标注的收益,就是最后能获得的收益,结果产品到期后看到收到的利息,才一脸懵的直呼自己被银行套路了。

追根究底,还是怪投资者自己对银行理财的认识不清!

银行理财还能买吗?投资者要注意什么?

据银行业理财登记托管中心组织今年2月发布的报告显示,截至2021年底,保本理财产品的规模已经压降至零。也就是说,保本保息的银行理财已经不复存在。

对于投资者而言,以后不管购买什么等级的银行理财,都需要“自负盈亏”。

所以,如果你想要购买银行理财,首先要做好本金亏损的心理准备,其次对于产品的风险,不能单单只看风险等级,还要观察历史净值波动情况,以及最重要的底层资产,比如投资范围、资产配置比例等。通常权益类资产的比例越高,风险越大。

划重点!!!

如今,市面上的理财产品五花八门,对投资者专业性的要求也越来越高,不仅要有对风险的把控能力,更要懂得识别底层资产的安全性。如果你手里刚好有笔闲钱,一年内不需要动用,不妨考虑一下10万起投,年化收益在8%左右的政信定融,相对于传统理财产品,政信产品依托政府信用,投资民生工程,风险等等级相对较低,收益也更加稳健,是投资者稳健理财的不二选择。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号