欢迎来到安得财富!了解我们

400-835-3008

时光荏苒,岁月如流。

转眼间,2022已过去大半。

今年上半年,受新冠疫情、战争、金融制裁、股灾、大厂裁员等事件影响,老百姓的“理财”之路,变得愈发艰难。

去年在基金中尝到了甜头的投资人,今年亏的鼻涕一把泪一把。

而一贯信任银行理财的投友,今年也在低风险区栽了跟头。

更令人崩溃的是,上半年,地产公司一波接一波的暴雷,不仅令购买了房地产信托的高净值客户损失惨重,更让那些贷款购买了期房的房友,财房两空。

面对以上境况,很多人开始迷茫,目前最稳健的理财方式究竟是什么?如何才能做到无亏损的稳定赚钱?

下面,安小妹就来跟大家分享一下,今年下半年稳健理财的方法。

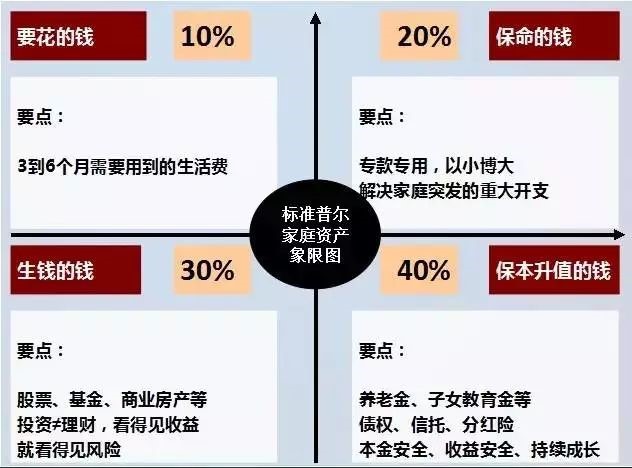

一、“标准普尔配置图”——最稳健的家庭资产配置方式

什么是标准普尔配置图?

标准普尔配置图,俗称“标普图”,是全球最具影响力的三大信用评级机构之一的美国标准普尔公司,在调研了全球十万个资产稳健增长的家庭资产配置方式后,分析总结出来的家庭资产配置分布图。被称为目前世界上针对家庭财富增长,最稳健的资产配置方式。

标普图将一个家庭的资产,分为四个账户,分别为:要花的钱、保命的钱、生钱的钱、保本升值的钱。

第一个账户:要花的钱。(占比10%)

要点:短期消费,3-6个月的生活费。一般可以存至银行活期存款或者余额宝中。

第二个账户:保命的钱。(占比20%)

要点:专款专用,解决家庭突发的重大开支。例如突发疾病或是出现意外事故等。

因为这个账户里的钱只有遇到突发状况才会用到,所以,建议大家可以将其中一部分用来购买重疾险(以备不时之需),另一部分可以直接存定期或是购买国有银行的大额存单,在保证安全的情况下,获取一些额外收益。

第三个账户:生钱的钱。(占30%)

要点:为家庭创造收益,用有风险的投资创造高回报。

这个账户的关键在于“收益”。

图中列举了股票、基金、房产等投资项目,你可以选择您最擅长的领域,为家庭赚取投资收益。当然前提是,你赚得起也要亏得起。无论盈亏对家庭不能有致命性的打击。

第四个账户:保本升值的钱。(占40%)

要点:本金安全,收益安全,持续成长。

这个账户占比最高,因为它的责任最重。一个家庭是否能够正常的经营下去,和这个账户的钱能否稳定运营关系重大。

所以,这个账户投资的钱,一定要保证本金不能有任何损失,还要能抵御通货膨胀的侵蚀,并且可以长期稳定的获得收益。

讲到这里,不得不提的就是当下最受投资者欢迎的固收类理财产品。

二、分享几个口碑好、适合稳健型投资者的固收类理财产品

固收类理财产品,顾名思义就是指收益固定的理财产品。

常见的几乎零风险的固收类产品有:国债、地方政府债、银行存款、大额存单。

国债和地方政府债,一个被称为金边债券,一个被称为银边债券,其优缺点都显而易见,优点:非常安全,缺点:利率较低。

以最新一期发行的储蓄国债为例,三年期利率仅有3.2%,五年期利率3.37%;而地方政府债的利率也没高上多少,一般在3%~4.5%之间。

再看银行存款和大额存单。

银行存款,活期基础利率0.35%,定期一年基准利率1.5%;

大额存单,根据起投门槛不同,利率略有差别,但总体而言,一年期平均利率在2.1%左右,3年期平均利率在3.4%左右。(具体实时数据以各大银行APP为准)

综上,以上四个固收类理财产品,安全性都非常高,但都有一个缺点,那就是收益太低,无法跑赢通胀。作为保本升值的钱,可以配置一部分,但不宜过多。

想要在安全稳健的前提下,跑赢通货膨胀,下面这两个固收类理财产品,你一定要了解!

1、政信定融。

监管机构:地方政府。

预期年化收益率:8%~10%。

起投门槛:10万(部分地区最低5万起投)。

投资风险:借款人是政府融资平台,担保方是地方国企,发行渠道是金交所,所以安全性相对较高。

注意事项:虽然政信项目风险小收益高,但任何投资都会存在风险,对于政信定融而言,最大的风险就是如何区分“真假政信”,这需要投资者在选择的过程中,具备一定的专业知识。

2、政信信托。

监管机构:银监会。

预期年化收益率:6%~8%。

起投门槛:100万。

投资风险:虽然都是政信,但每个地方政府平台的资质不同,在筛选上,投资者可以参考以下指标——所在地区财政收入、融资主体信用评级、发债评级AA或以上、是否为当地财政局或国资委全资控股、担保主体评级AA或以上还有应收账款质押的真实性、期限等等。

注意事项:这几年政信类产品违约基本都是云贵川、青海、宁夏、新疆、西藏这些经济相对不发达的区域,而江苏、浙江、山东至今几乎都没有出现过违约,即便是有过逾期也基本在两三天内就解决兑付了,所以投资者在选择项目时,可以优先选择山东等地的政信项目。

以上,就是安得财富想和大家分享的内容。

最后,总结一下“2022下半年如何理财”,安得财富认为最重要的就是一个“稳”字!今年的金融市场变化无常,越是这种时候,我们越要稳住自己的心态,稳住自己的财富,只有这样,才能守住“稳稳的幸福”。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号