欢迎来到安得财富!了解我们

400-835-3008

以前常说:赚钱容易守钱难。

现在是:赚钱难,守钱更难。

为什么这么说呢?

一切还要从最近金融市场上发生的一件令人大跌眼镜、震碎三观的奇幻事件说起。

上周五,安小妹写了一篇文章:400亿存款人间蒸发,多位老人哭诉:存的养老钱取不出来了 讲述了近期河南村镇银行暴雷与储户“被赋红码”一事,文章发出后,收到了许多网友的留言,其中,有三个问题备受关注。

问题一:为什么会有这么多外地人,把钱存进偏远的乡村银行?

根据最新报道,此次涉及到的40万储户分别来自湖北、广东、山东、安徽等不同省份,存款额度几万、几十万、上百万不等。他们之所以能接触并了解到河南村镇银行储蓄项目,还要“归功于”度*满、京*金融、小*金融等不同第三方平台。

起初,他们都是在这些线上金融平台存入的定期存款,后来受国家政策影响,这些产品下架后,河南村镇银行获得了他们的电话号码,之后在银行电话或短信的引导下,才将资金转移至村镇银行微信小程序存储。

至于为何会选择将钱存进偏远的乡村银行,不少储户表示:

一是之前一直在这些第三方平台购买理财产品,所以对他们比较信任;

二是对银行本身的安全性比较放心,而且与国有六大行相比,这些小银行的存款利率更高。

据储户王芳表示,她2020年8月开始通过度*满购买这四家(村镇银行)的五年期按年靠档计息产品,累计存入60多万,年后利率在4.8%左右。

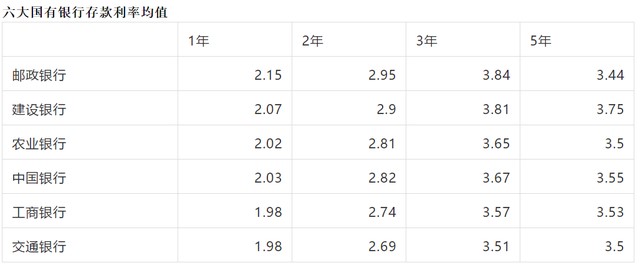

而同一时期,国有六大行中,五年期存款年利率最高的建行也只有3.75%。

2020年国有六大行在全国主要城市的实际挂牌存款利率均值

问题二:储户存进银行的钱,到底是“存款”还是“理财产品”?

北京权达律师事务所合伙人孔德峰对记者表示,目前储户维权走向有几种可能:一是按照非法吸收公众存款处理,属于刑事案件,通过向涉嫌犯罪的主体追赃弥补受害人损失;二是认定是正常存款,由村镇银行偿还,但是村镇银行没有偿付能力的话,按照破产处理,存款保险可赔付,但有一定额度限制;三是考虑国家金融信誉,由其他银行打包并购这些村镇银行,由并购的银行偿还存款。

也就是说,如果定义为“非吸”,赔付的主体将是新财富集团。

根据目前许昌警方掌握的线索,河南新财富集团已经将部分资金转移到了境外,此种情况下,储户想要拿回自己钱的希望,将更加渺茫。

但如果定义为“存款”,意味着,赔付的主体仍是该商业银行。

依据中华人民共和国《存款保险条例》,商业银行为存款人提供本息保险服务,50万内100%赔付。也就是说,50万以内的存款,商业银行将全额退回给储户。

对钱款的定性不同,最后的结果也大不相同。

所以,储户维权群内,大家都在不止一遍地强调自己存进村镇银行的钱,“是正规的银行存款”,而不是“理财产品”。

下图为储户向记者提供的产品页面:

储户提供的定期存款产品页面

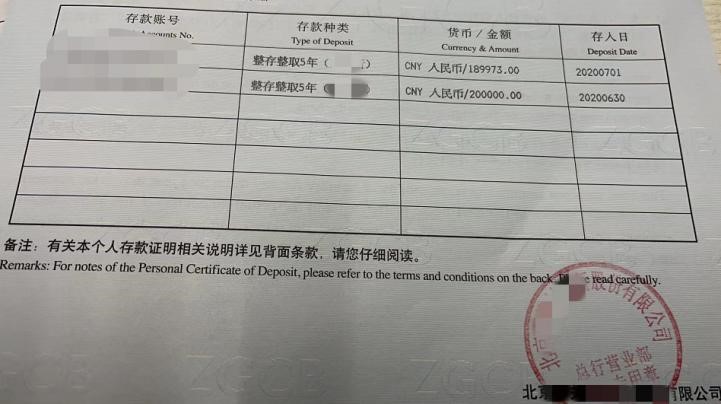

为了进一步巩固证据,还有多位储户跑到线下网点开具了存款证明。

储户到线下开具的存款证明

对于40万储户来说,存进村镇银行的400亿资金,是存款无疑。但官方最终会如何定性这笔钱,现在还暂未得知。

问题三:银行都暴雷了,老百姓还能相信谁?以后该去哪里存钱?

以前,老百姓总是盲目的相信银行,根本不会去筛选银行的规模和实力,而是哪里给的利息高,就把钱存到哪里。尤其是一些中老年人,经常会为了一袋米、一桶油,或者一年多出的几百块钱的利息,而选择周边的村镇银行。

殊不知,村镇银行的风险要比城商行、农商行、股份行以及国有大行高出许多。

根据《2021年度村镇银行调研报告》统计数据,2018年、2019年、2020年全国村镇银行资产总额分别为1.51万亿、1.69万亿、1.94万亿,负债总额分别为1.33万亿、1.51万亿、1.74万亿,资产负债率分别为 88.1%、89.3%、89.7%。净利润分别为100.2亿元、101亿元、76.9亿元,2020年平均利润为468亿元,较上年下降24%,资本充足率分别为18.3%、17.2%、15.7%,不良贷款率分别为3.66%、3.7%、4%。

相比之下,华安证券研报统计,国有大行的不良率仅为1%,股份行不良率为2%,城商行不良率为2%,农商行不良率为2.4%。

风险大小,高下立见。

相信经历过这件事后,老百姓投资会变得更加谨慎。同时,一个新的问题也会出现:以后该去哪里存钱?

俗话说,赚钱容易守钱难。

今年,受疫情以及国际大环境影响,不仅赚钱难,守钱更难。

为了避免财富缩水,在此安得财富有几点建议提供给大家,仅供参考:

1、减少消耗品。

比如车子、包包等,易折旧贬值。

2、慎重投资浮动类收益资产。

比如基金、股票、期货、外汇、比特币等。风险大,“守”钱的难度远远超过赚钱。

3、不要把所有的钱都存银行。

银行不仅收益低,自《资管新规》发布之后,理财产品也不再保本,把所有钱都存到银行只会加速财富缩水,所以,还是建议大家分散投资,另外选择银行时,优选国有六大行。

4、不要乱买房乱借钱给别人。

房子虽然是不动产,但如今的楼市已和二十年前大不相同,想要靠投资房产一本万利的时代已经过去,现在疫情反复,很有可能一不小心就陷入失业的窘境,所以无论是买房还是借钱给别人,都要慎重,钱一旦拿出去,想要收回来就很难了。

5、配置一定比例的固收资产。

这点很重要。越是市场不稳定的时候,越要给自己留条“后路”。尤其是上有老下有小的家庭,固定收益类资产的配置,将会是你家庭财富稳定的基石。

目前市面上比较常见的固收类资产包括国债、大额存单、地方债、政信定融、政信信托等,其中收益相对较高的是政信定融和政信信托,年化收益在8%左右,比较适合稳健型投资者配置。

6、坚持运动,保持身心健康。

最后一点同样非常重要。那就是时刻保持身心愉悦,坚持运动。

俗话说得好:健康是福。这个健康指的不止是身体,还有心理。爱惜自己的身体、合理饮食、减少生病住院的机会,同样可以省下一大笔钱。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号