欢迎来到安得财富!了解我们

400-835-3008

上安盈,“财”自由

大家好,我是小杜老师

100万存银行一年收益多少?

100万怎样理财收益最大?

100万买什么理财产品比较好?

关于100万如何理财的话题

一直是大家非常关心的问题

今天,小杜老师就一次性

把以上问题给大家做个解答

正在看文章的同学可以先把纸笔准备好

因为我下面要说的内容非常有价值,

你在其他地方绝对找不到类似的内容,

为了避免大家遗忘,可以做个小笔记。

首先,我来给大家计算一下,

100万投资不同理财产品所对应的收益有多少。

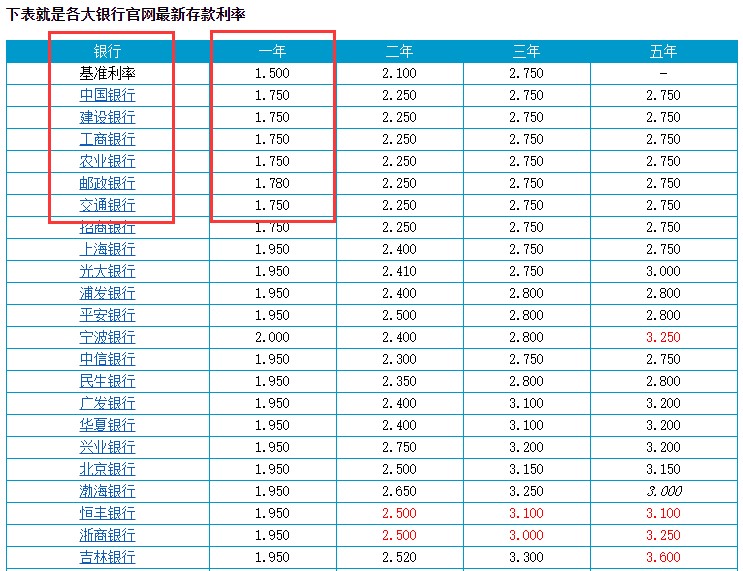

第一个:银行存款。

大家可以看一下,

这个表是我在写这篇文稿前查到的,

各大银行官网最新存款利率单,

我们主要看一下其中的国有六大行中农工建交邮,

一年期存款平均利率只有1.75%左右,

而其他银行最高的也不超过2%。

假设我们就以2%计算,100万存银行一年定期,

到期后可以拿到的利息也就是2万元。

图一:各大银行官网最新存款利率

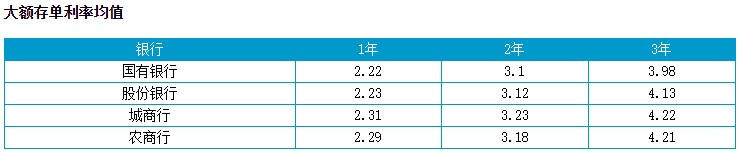

第二个:大额存单。

这个网上问的人也比较多,

大额存单的利率比普通存款更高,

但有一定的投资门槛,一般20万元起投,

旁边这个表格呢,是我在网上找到的

国有6大行以及12家股份制银行以及城商行、农商行

最新的大额存单利率均值,其中

1年期平均利率在2.3%左右,

3年期一般可以达到4.1%,

5年期基本都可以达到5%,

100万投资大额存单1年期,3年期,5年期,

每年对应的利率分别为2.3万,4.1万,5万。

也就是说你存的时间越长,每年能拿到的利息就越高。

图2:大额存单利率均值

第三个:银行理财产品。

关于银行理财,我们之前也讲过很多次了

银行理财产品很多,R1 R2属于低风险理财产品

R3 R4 R5则属于风险较高的理财产品

一般风险等级越高,对应的收益也会相应提升。

如果以R2一年期银行理财产品为例的话,

目前,网上可以查到的国有六大行之一的

工行一年期最高利率为3.55%;

而像青岛银行、天津银行、中信银行这样的

股份制商业银行的投资风格则更加激进大胆,

一年期最高利率可达到4.5%,甚至5%以上。

相对来说,国有银行则更加保守,安全性也会更高。

综上,100万存银行理财一年期,

国有银行最高可以拿到3.55万的利息,

而股份制商业银行则可能拿到5万左右。

但承担的风险也会相对增加。

图3:工行理财产品列表

以上3个呢,就是100万存银行一年可以拿到的利息,

小杜老师先来给大家做个简单的总结:

从风险角度来看:

银行存款和大额存单都是50万以内保本保息

所以两者的安全性几乎可以划等号,

如果把风险由低到高进行一个排序,依次是:

银行存款=大额存单<银行理财

从收益角度来看:

我们以比较安全的国有银行利息进行对比:

100万存银行一年定期利息2万

100万存大额存单一年定期利息2.3万

100万存银行理财产品一年定期利息3.55万

如果把收益从高到低进行一个排序,依次是:

银行理财>大额存单>银行存款

好了,说完银行,我们继续来说说债券。

常见的债券有三种:国债、企业债、地方债。

第四个:国债。

国债的安全性,我想不用说大家也都清楚。

即便是银行存款,也都有因银行倒闭

令50万以上的存款拿不回来的风险,

但国债基本没有拿不回来的风险。

因为它是中央政府为筹集财政资金

而发行的一种政府债券,

由于国债的发行主体是国家,

所以它具有最高的信用度,

在所有理财产品中,

国债被公认为是最安全的投资工具。

根据财政部发布的2021国债发行计划

今年会发行的国债分为记账式国债和储蓄国债两种,

从1月份到12月份都有国债会发行。

通常情况下,储蓄国债的利率会相对更高些。

但它的发行量也要比记账式国债少很多,

这意味着投资者会更难买到。

我们再来看看它的利率。

国债的投资期限,一般有1年,2年,3年,5年,7年,10年。

以2021年第一季度发行的国债利率来看

3年期,利率3.8%;5年期利率3.97%。

图四:2021年第一期第二期储蓄国债利率

也就是说,100万如果拿来买3年期国债,

每年可以拿到的利息是3.8万。

第五个:企业债。

企业债,是由中国具有法人资格的企业发行的债券,由国家发改委审核。

因为企业债的发行利率有严格规定,

需要比相同期限银行贷款利率低0.5~1个百分点。

所以企业债的利率一般是无法固定的,

但是,我们可以拿城投债来做参考。

城投债属于“企业债”的一种。

城投债的发行期限以3~7年为主,

平均年利率在5%左右。

也就是说,100万投资3年,每年可以拿到的利息大约在5万左右。

第六个:地方债。

地方债是由地方政府发行的债券,

当债务人无法偿还债务时,

政府负有连带偿还责任的债务。

因此,地方债的安全性非常高,

我们之前说过国债是由国家发行的,

公认的安全性最高的一类投资品,

而地方债的发行主体是地方政府,

所以,它也被公认为是安全性仅次于国债的一种债券。

地方债的平均收益可以达到3%~5%。

也就是说100万投资地方债,每年可以拿到的利息大约有3~5万元。

以上3个,就是我们常见的几种债券。

一样的,我们还是来简单的做过总结:

从风险角度来看,

由低到高的排序依次是:

国债<地方债<企业债。

从收益角度来看,

有高到低的排序依次是:

企业债>地方债>国债。

好了,说完债券,我们再来看看

100万存款,还能投资哪些产品呢?

第七个:信托。

这个投资品小杜老师在之前的视频内容中

也有详细为大家介绍过,

对信托完全不了解的同学

可以去之前发布的视频看一下

我就不再这里去过多的介绍它的基础概念了。

我们都知道,信托一般最低起投金额就是100万

而它所对应的投资人群也都是非富即贵。

因此,信托在安全性方面,还是相对有保障的。

信托的收益,因为资金投向不同,

投资期限不同,所以并不固定,

但一般年收益可以达到6%~9%之间,

当然,有些项目也可以达到10%,

但是相对的,风险可能也要更高些。

而从历史数据来看,

一般政信类信托的安全性相对更高,

年收益基本可以达到8%左右。

也就是说,如果你有100万存款投资信托,

一年可以拿到的利息大概有8万左右。

不过,小杜老师在此还是要提醒大家一句:

以前信托是刚性兑付有兜底方,可以说是“零风险”,

但现在在国家要求下,信托已经打破刚兑,

虽然附带项目抵押提高了安全稳定性,

但是谁也无法保证百分之百兑付。

这就需要投资者在购买前,具有“慧眼识珠”的能力

如果你自己本身不懂,那么一定要找一个懂的理财经理

帮你去辨别哪款信托更靠谱,而不是只顾着眼前的利息。

好了,以上就是小杜老师为大家总结的

100万存款,投资不同理财产品所对应的收益。

再来做个总结:

如果你想100%保本,不在乎收益多少,那么国债无疑是最好的。

如果你就认准了银行,那么国有六大行的大额存单,或许是个不错的选择。

如果你想兼顾收益和安全性,那么信托,就可以仔细考虑一下。

当然,也有同学会说,小杜老师

你还没有讲股票和基金呢,

这两款理财产品,不能投吗?

当然可以投,但是小杜老师不建议所有人都去尝试。

因为股票和基金都属于风险相对较高的投资品,

收益浮动不固定,这就意味着,

你随时会面临本金尽失的风险。

如果你对股票和基金特别精通,

当然可以拿出一部分资金去搏20%,30%的高收益,

但这种“搏收益”的冒进式投资,却并非适用于所有人。

所以,小杜老师本身,是不建议大家去尝试这种高风险投资的。

至于期货、比特币这种更刺激的投资方式,小杜老师就更不推荐了。

最后,小杜老师还想跟大家说一句:

虽然每个人的理财方式可能各有不同,

但理财本身对于每个人的意义却是相同的,

那就是改善生活,让自己的生活更美好!

所以,优先配置能让你感到安全、放心、省心的投资品,

才是真正好的、合适的、高级的投资选择。

好了,以上就是我今天

想和大家分享的全部内容

大家都拿好小本子记起来了吗?

如果你有什么问题,或者想让小杜老师

帮你单独制作一个适合你实际情况的私人资产配置方案

可以私信我,或者拨打4008353008电话联系我

好了,本期内容就到这里,我们下期再见!

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号