欢迎来到安得财富!了解我们

400-835-3008

千亿城投债提前兑付,“城投信仰”坚挺!

随着地方政府化解隐性债务工作持续推进,各层级城投公司也在通过一系列“组合拳”释放债务风险。部分城投债发行人由于融资安排、隐性债务置换等原因,会将仍在存续期的城投债进行提前兑付。

一、城投公司提前兑付意愿加大

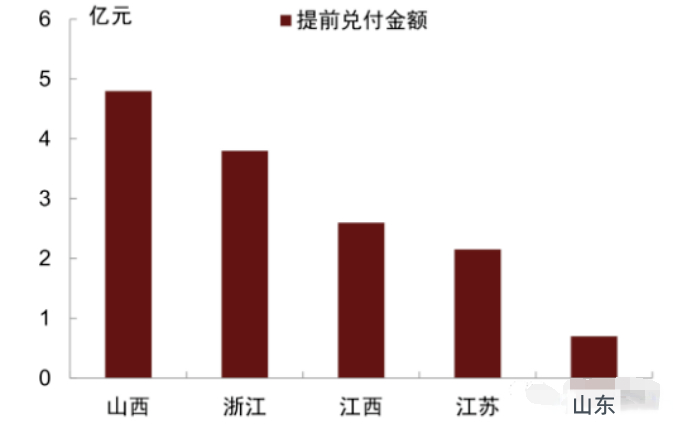

根据城投债的提前兑付情况进行梳理分年份来看,2019-2020年城投债年度提前兑付金额维持在200亿元左右,2021年城投发行人提前兑付金额明显上升,全年提前兑付金额达580亿元;进入2022年城投债提前兑付边际减缓,上半年合计129亿元,7月提前兑付金额14亿元,涉及到山西、浙江、江西、江苏、山东5省,其中山西城投以4.8亿元居首。截至2022年6月末,全国城投债本金提前兑付规模共计1028.13亿元,同比上升132.82%,规模大幅上升的原因或为部分地区在化解隐性债务 过程中对部分城投债进行了优先偿付。据了解,此前多地已发文要求清理高成本融资。

随着隐性债务置换速度加快以及城投融资需求增强,部分省份的城投公司提前兑付意愿加大,提前兑付规模也在增大。尤其对于弱资质的城投公司来说,在持有人会议通过提前兑付议案之后,一般会按照债券面值进行兑付,因此部分估值收益率低于面值的债券有望在短期获得不错的收益,有利于部分城投公司的风险缓释。

二、发债主体提前兑付的四种可能

从区域分布看,江苏、湖南提前兑付规模居前两位,均超过100亿元。从主体级别看,提前兑付主体仍以AA级为主,占比60.08%。从行政级别看,区县级城投提前兑付的规模占比最大,为56.2%,同比增加4个百分点。

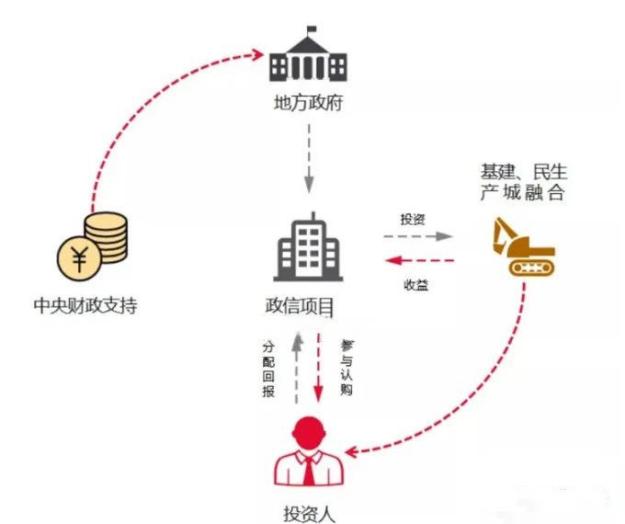

发债主体提前兑付主要有四种可能,第一种可能是募投项目存在变化,发债主体可能不需要这笔发债资金,所以提前结束发债业务。

第二种可能是目前市场比较常见的。近期市场出现了资产荒,有更多的金融机构,比如券商、基金等愿意以更低的成本去承接这些城投债,因此融资方就选择提前结束这些成本较高的投城投债的信托项目,转而由券商来接手这些债券,这样就实现了低成本置换高成本。或者城投平台还有一些无息资金,这样也可以用来置换较高成本的债券。

第三种可能是随着城投今年以来资产重组或者重整业务增加,尤其是一些弱资质的城投公司申请减资、合并等,其所持有的债券也需要得到持有人的同意,多数情况下,发行人往往提出提前兑付的选项。

第四种可能则是有回售权的债券在回售权行使之后仅剩下非常少的存量规模,提前兑付能够减少发行人投入到评级和信息披露上面的精力和费用。城投公司普遍依托政府,而政府资金普遍无息或低息,因此,城投更有可能因为融资成本问题而进行提前兑付。

三、尾部城投迎利好

2021年,城投融资收紧,部分较弱地区城投公司融资困难、面临一定偿债压力。为维护地区信用环境、保障平台债务兑付,推动平台整合升级、设立信用保障基金成为高风险地区地方政府“化债”的重要措施。从城投发债实行分档制可以看出,监管既要限制部分弱资质地区城投新发债,又要保证不因防范风险而催生新的风险。因此,存量债务只能通过债务置换以及国开债贷款来化解。这种债务置换一般均会伴随债券的大量提前兑付,从今年的规模来看,也印证了这一点。对弱资质城投来说,由于弱资质城投持有人会议通过提前兑付议案后,债券一般会按照面值进行兑付,因此部分估值收益率低于面值的债券有望在短期获得不错的收益,有利于尾部城投风险缓释。

首先,是所属地方政府与公司本身出现重大人事变动,且牵涉到存量债务处置问题的城投主体。

其次,是债务畸高地区的空壳平台——无法依靠自身的财力解决债务危机,其通常希望借债务违约之机获得更多救助、实现本地区债务风险的整体化解。

再者,是沿海地区的中小平台。该类主体一般已经完成了承担地方发展的阶段性任务,未来不再有新的业务,且逐渐步入清退与关停的阶段。考虑到地方政府对该类主体不再有“硬保”的冲动,则市场化的债务用市场化的模式予以解决实为大势所趋。“当然,即便出现违约,市场也不必过度恐慌。毕竟,当前的城投仍然具有特殊性,可能出现的实质性违约,也一定是多种因素影响下共同促成的特殊事件。”上述交易员说。

“不管怎么说,城投信仰还是最后一块‘领地’,我们更希望引导大家去理性地看待个体违约事件,不要过度进行延伸。”此前,一位接近管理层的业内人士在接受采访时坦言,“这两年,很多发行人均处于承压较重的状态,如果市场类型化地去进行投资操作——即“一刀切”,那么必然会有一部分较好的企业被误杀,这是很可惜的。目前,管理层还是希望通过政策的微调,来帮助企业更好地管理自己的债务——什么样的企业进行什么样的融资。我们要做的是引导和协助发行人,管控好自己的结构风险,避免个体的风险传导到一些区域、一些行业,然后变成系统性风险。”

在稳基建需求较强、保障城投合理融资需求等政策逐步落地背景下,预计城投债发行量将小幅增加,净融资或延续收缩。未来需重点关注政策边际调整或加剧城投再融资区域分化、区县级城投信用资质变化等。

总而言之,城投债依旧是当前较为“可靠”的配置标的。不过,考虑到区县级城投债反复加杠杆后,过低的估值收益率难以抵御较大的波动(增厚收益的方式越激进也意味着持仓抵御市场波动的能力越差,一旦流动性反转,被动去杠杆造成的压力将袭来),因此还是建议投资者在选择时擦亮双眼,综合考虑,不要盲目进场。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号