欢迎来到安得财富!了解我们

400-835-3008

通常情况下,在银行存款时间越久,利率越高,但最近,这一情况却发生了惊人转变。

安小妹发现,一些大银行的3年期、5年期定期存款产品出现了利率“倒挂”现象,存5年期的利息收入竟还不如3年期高。

这是咋回事?我们继续往下看!

罕见!多家银行出现“利率倒挂”

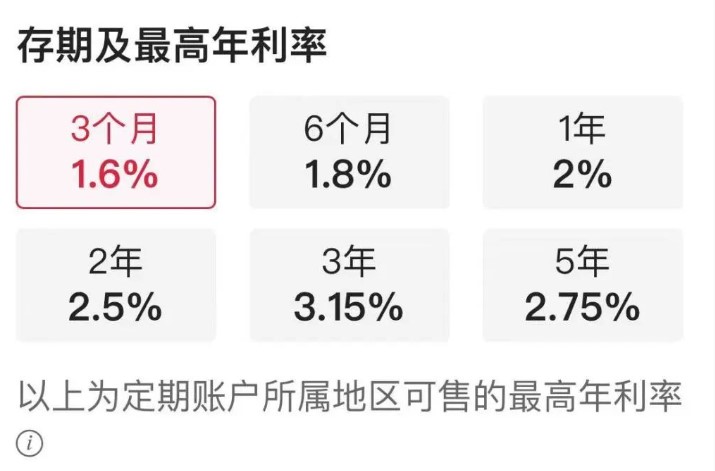

下图是工商银行APP的截图:

从上图可以看到,3年期存款利率最高为3.15%,而5年期存款利率最高为2.75%。

存5年定期的利息还不如3年多。

中行也出现了类似情况:

3年期定期存款最高利率为3.05%,5年期定期存款最高利率则为2.75%。

一般来说,存款期限越长,相应的利率就会越高。

而如果长期存款利率低于短期存款利率,叫做【利率倒挂】。

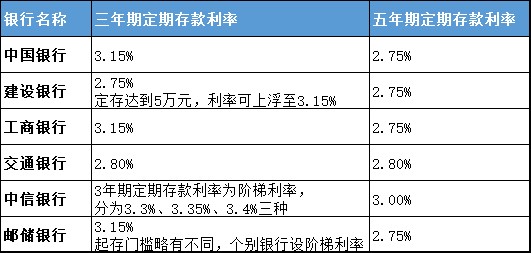

安小妹上网查询了近期各大银行的利率情况,发现多家银行都已出现利率倒挂现象,具体如下图所示:

银行为何会出现“利率倒挂”现象?

原因有二。

一、为了刺激居民消费。

今年受疫情影响,老百姓消费意志低迷,整体经济状况不佳,国家为了完成今年的GDP指标,自然要想方设法刺激居民消费。

如果银行存款利率太高,大家肯定会更倾向于储蓄,而不是消费和投资。

所以为了提振经济,降低存款利率是必须的。

自从今年4月建立存款利率市场化机制以来,银行业已经进行过一轮利率调整,当时的重点调整方向就是2年期以上的中长期存款。

二、为了增加银行收入。

我们知道,银行主要靠存贷差赚钱。

存款利率是银行主要的“成本价”,贷款利率是银行主要的“销售价”。

假设银行一年定期存款年化利率为3%,贷款利率为5%,那么中间的2%,就是银行的收益。

今年,国家一直鼓励金融机构给实体经济降低融资利率,目前1年期LPR和5年期LPR都已经下调。

在存款利率不变的情况下,贷款利率降低,意味着银行的收入减少。

为了增加收入,银行自然要降低存款利率。

而之所以会出现利率倒挂现象,业内人士普遍认为:银行预期未来存款利率还会下降,如果银行吸收的5年期存款过多,就相当于提前锁定了这部分资金的成本,不利于在后续随行就市降低成本。因此现在获取长期存款并不划算。

“利率倒挂”意味着什么?长期理财怎么办?

银行利率倒挂,首先说明银行并不缺钱,其次反映了银行对未来长期利率走势的预判——未来银行利率还会进一步下调,我国无风险利率下行已经是大势所趋。

另外,前段时间42家上市公司利用闲置资金购买信托理财,金额总计达64.56亿元的消息在网络上传得沸沸扬扬,已经充分说明当下市场出现了资产配置荒。

那么在“利率下行+资产荒”的大背景下,手里有长期闲置资金的投资者,又该如何理财呢?

安得财富认为:

银行存款利率下行已是必然趋势,光靠银行储蓄根本无法跑赢通胀,要想让你的财富不缩水,就要丰富投资渠道,从流动性、收益性、安全性三个角度均衡评估资产投资比例,以达到更好的投资效果。比如,对于偏爱银行存款的客户,除了配置长期存款和短期存款,达到存款期限跟流动性需求的均衡外,还可配置一定比例的大额存单以及固定收益类的理财产品,拉升闲置资金的投资收益。像最近备受投资人关注的政信类项目,就是不错的选择之一。

政府信用,是国家信用体系的重要组成部分,而国家信用则代表的是信誉制高点。“信用比黄金还珍贵”,这也是这么多年,政信类项目备受青睐的主要原因。

目前我们能接触到的政信类项目主要有政信信托和政信定融两类。信托的投资门槛较高,通常100万起投,而定融的投资门槛相对较低,一般10万起投,部分项目5万即可,更加受到普通投资者青睐。

在资产荒的当下,优质的政信类项目通常一经发售,便被一抢而空,所以如果碰到合适的产品,建议大家及时配置,提前锁定高收益。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号