欢迎来到安得财富!了解我们

400-835-3008

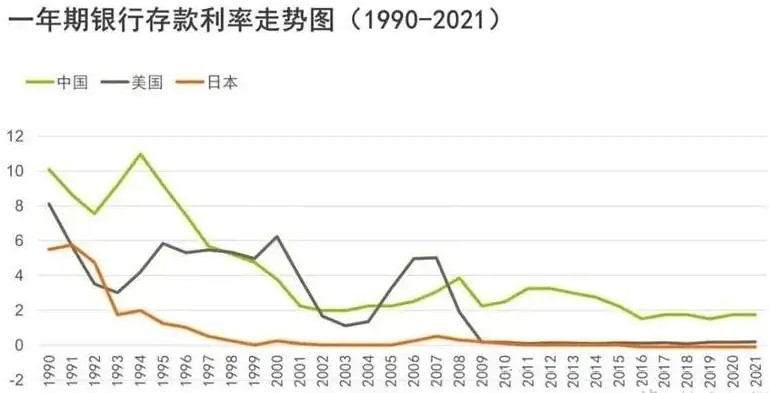

全球进入低利率时代

从世界经济发展的规律来看,随着我们国家经济体量越来越大,利率水平必然走低。为什么这么说呢?先来看一下,欧美等国的利率情况:

美国已经无限接近负利率,日本已经在负利率了。

再来看一下我们国家从1990年至今的利率变化:

1990年,我国一年期定期存款的基准利率高达10.08%;

这挡利率到1997年降至5.67%;

至2007年末则为4.14%;

2011年末为3.50%;

而从2015年初为2.75%;

2015年10月至今,已降为1.5%并保持不变。

期间,存款基础利率虽然随着经济形式变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

下图是我们国家2022年各大银行官网最新存款利率图(5月份):

大家可以看到,利率水平普遍都是比较低的。

低利率时代带来的影响

近两年,疫情蔓延全球,世界经济增长放缓,发达国家都备受老龄化和人口问题困扰,美、法、德、日、俄也纷纷延长了退休年龄,对于普通人来说,最直观的感受就是钱越来越不好赚了,理财也越来越难了。

原来普通人可以通过买房暴富,如今国家对房地产实行严格管控,房价涨幅速度上不去(深圳除外),加之疫情影响,失业率攀升,房贷成了绝大多数普通人最沉重的负担。

原来手里有些闲钱的人,可以通过理财赚取一些额外收入补贴家用,现在理财产品要么暴雷,要么收益一降再降,大家最常用的余额宝年收益率一度下跌至1.5%,一向以安全稳健著称的银行R2R3级理财产品,也屡次出现亏损情况。

30年前,我们存10万块钱,一年后到手的利息有1万5;现在存10万块钱,一年后到手的利息只有1500。差距如此之大,大家就可以想到,我们如果想要更多的利息,就需要很多的本金,如果我们赚钱的速度,赶不上银行利率水平下降的速度,就意味着兜里的钱一直在缩水。

在这种低利率时代,钱不好赚,财不好理,我们到底应该怎么办,才能守住自己努力积攒下的财富呢?

如何锁定收益对抗利率下行?

有一种金融工具就很适合对抗利率下行,那就是——政信定融。

政信定融是最简单、最适合普通人也是最有效的对抗利率下行的金融工具。

原因很简单——

政信定融的收益是固定的,是写入合同的,每年年化收益多少,都写得一清二楚,利率下不下行跟投资人一点关系都没有,合同约定了多少收益,到期后一分不少的都会给到你,

在“万物皆禁刚兑”的背景下,只有将收益明确写入合同的产品,才是绝对保证可以兑付。

除此之外,与信托动辄100万起投的高门槛相比,政信定融只要10万就能参与投资,对普通投资者而言,投资门槛非常友好,而且政信定融的年化收益普遍可以达到8%~10%(根据投资年限及地区不同,有所差异),收益非常可观。

世界的发展永远是短期内爆发式增长,长期停滞不前。

利率也是一样,只会在短时间内有高息,更多的时间是低利率甚至负利率的时代。我们可以想办法延迟进入负利率时代,但却无法避免走向负利率时代。

负利率的时代一定会到来。

届时提前配置一定的政信定融,一定是一个好的选择。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号