欢迎来到安得财富!了解我们

400-835-3008

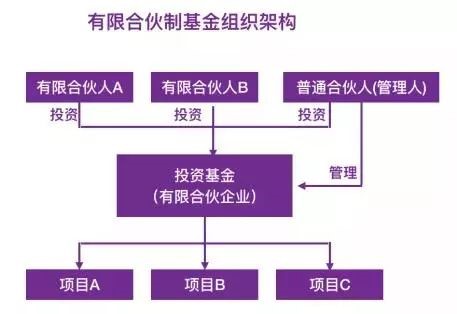

私募有限合伙制私募基金是指基金管理人作为普通合伙人(GP),其他基金投资人作为有限合伙人(LP)共同成立有限合伙型私募股权基金,再以该有限合伙对外进行股权投资,取得投资收益后按《合伙协议》约定的比例在GP和LP之间进行利润分配。

1、所得税

(1)分红收益

有限合伙制是私募基金最常见的模式,以至于很多人看到私募基金就想到有限合伙,看到有限合伙就想到私募基金。有限合伙作为投资主体最大的好处就是在基金层面是不用缴纳企业所得税的。

财政部国家税务总局《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)规定:“合伙企业生产经营所得和其他所得采取“先分后税”的原则。合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。”

因此,在基金取得分红收益时,有限合伙企业本身不需要缴纳所得税,但是需要按照分配比例或者实缴出资比例等分配到每个合伙人名下后,再分别以自然人和法人身份各自缴纳20%和25%的所得税。

需要特别提示的一点是“先分后税”的“分”与是否实际分配利润无关,只要合伙企业(私募基金)当年有投资/分红收益应纳税所得额,就应当将“应纳税所得额”分配到各合伙人名下再由合伙人分别纳税。例如,合伙企业各合伙人约定前三年不对有限合伙企业利润进行分配,但实际第一年就产生了100万元的应纳税所得额,此时虽然有限合伙企业并未将利润向合伙人进行分配,但各合伙人仍需缴纳所得税。这里提示各合伙人应当保留好完税证明,待日后真正进行分配时,可作为已经纳税的证据。

(2)管理费收益

在私募基金的运营过程中,基金管理公司通常会收取1%至2%的管理费,这部分收入作为基金管理公司的生产经营所得需要与其他收入一起按照25%的税率计算缴纳企业所得税。

(3)股权/合伙份额转让所得

有限合伙企业在转让所持有的企业股权时同样适用“先分后税”的原则,计算出应纳税所得额后,由法人合伙人和自然人合伙人按各自分配比例分别缴纳所得税。

作为合伙份额(基金份额)持有人的法人投资者和基金管理公司,其转让所持有的合伙份额均应当将财产转让收入并入其他收入一起按照25%的税率计算缴纳企业所得税。

对于个人有限合伙人的有限合伙份额转让收入,目前各地认定的收入性质不统一。有部分地区按“财产转让所得”适用20%的税率,大多数地区则按“生产经营所得”适用5%~35%的税率。由于投资者的个人所得税由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,因此为了自然人合伙人的利益考虑,可以优先选择那些适用20%财产转让所得税率的地区设立有限合伙企业。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号