欢迎来到安得财富!了解我们

400-835-3008

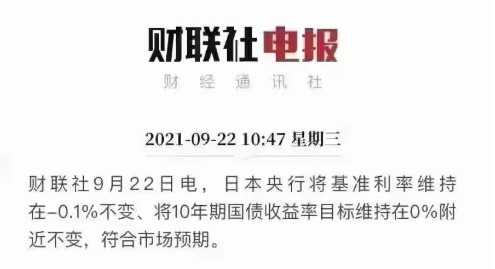

近日,日本央行将基准利率维持在-0.1%不变的消息,触动了不少中国投资者的神经。亚洲第一个负利率国家诞生,以后存钱要交保管费了?疫情、利率下行、经济增长软着陆、老龄化、延迟退休......中国离负利率时代还有多远?投资者该如何应对?

01、什么是负利率?

很多人认为,负利率就是老百姓将钱存在银行,不但得不到利息,反而需要向银行“支付利息”。其实,这个理解是不准确的。

实际上,“负利率”有两层意思。

为了区分它们,我们将其划分为“名义负利率”和“实际负利率”。

名义负利率,指的是将央行存款利率改为负值,即基准利率为负数。一般而言,银行向央行存款时可获得利息,但在负利率的情况下,反而需要支付手续费。

这里的负利率,指的是央行,而个人储户是无法直接将钱存进央行的。

另外,还有一种“实际负利率”现象。

就是通货膨胀率高于银行存款利率(通常指一年期定期存款的利率)。比如,通货膨胀率为4%,银行一年定期存款利率为3%,实际的储蓄存款利率为-1%,等同于10万元存银行,1年缩水1千元。也就是说,你把钱存进银行1年,取出时钱看似是增加了,但实际上的购买力却下降了。

比如现在的中国。

名义上的利率虽然依旧是正数,但是鉴于银行存款利率长期低于通胀率,所以实际上,中国早在2007年就进入了“实际负利率”时代。

02、中国会进入“名义负利率”时代吗?

纵观全球过去30年的历史,全球利率一直在下降。比利时、德国、法国和日本等国家的10年期主权债券收益率都已经进入了负值区域。

如今,日本央行降成负利率,意味着亚洲第一个负利率国家诞生。很多人猜测,中国会进入名义上的负利率时代吗?

对此,中国人民银行原行长周小川曾在2019年的创新经济论坛上表示:中国还是可以尽量避免快速地进入到这个负利率时代。

也就是说,我国进入负利率时代将不可避免,只是时间问题。

03、负利率时代意味着什么?

对于习惯储蓄的人来说,“负利率”意味着存款所创造的利息缩水了,而且不只是存款,所有跟基准利率挂钩的固收类理财产品都会受到影响。

余额宝,2013年七日年化收益率高达7%,如今已降至2.0%;

银行理财,利率高的时候平均收益能达到6%,如今受市场利率走低拖累已跌至3%,并仍有持续下跌的可能;

信托,以前10%的项目遍地都是,如今收益8%的项目还要去抢......

以前,我们想着如何让自己的资产收益最大化;

现在,我们想着如何能跑赢通胀;

未来,也许我们要考虑的就是如何在零利率、甚至负利率的环境下,让自己的资产尽可能的保值增值。

当然,负利率时代,反映的不仅是整体预期收益率的下降,还有投资风险的增高。

在平均收益高达10%的投资环境下,一个年化10%的产品,风险是非常低的;但是,在平均收益只有6%的投资环境下,一个年化10%的产品就有可能让你面临一夜回到解放前的窘境,比如近几年的P2P。

结合这个背景,就不难理解郭老大说的:“理财收益率超过6%的就要打问号,超过8%的就很危险,超过10%就要准备损失全部本金。”

04、投资者该如何应对?

对于投资者而言,想要在当下这个投资环境中,让自己的财富保值增值,我认为,第一个需要转变的就是投资观念——保持固定收益的长期性才是根本。

1、主动降低预期收益,锁定长期稳定收益

瑞信董事总经理陶冬曾说:“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

深以为然。

当下的金融市场,雷声迭起,想要赚钱并不容易。处在这个时代,投资者首要主动降低自己的预期收益,就拿信托来说,以往收益低于10%的项目,你可能压根都看不上,但现在收益能达到8%的,就已经相当不错了。

其次,就是要转换投资思路,在资产配置上尽量多元化,对于好的资产,可以适当延长投资期限,例如政府定融(一款收益在8%左右,风险相对较低,投资门槛不高(一般10万起投)的固定收益类理财产品。由于政信定融的借款人是政府融资平台,担保方是地方国企,发行渠道是金交所,所以安全性相对较高),这样的项目选择两年期,不仅可以提前锁定长期稳定收益,还能作为自己的保底资产,分散投资风险,可以说是当下非常不错的投资选择。

2、学会听懂“政策”,不要和大势作对

比如,今年全国都在严控炒房。那么,涉及到房地产相关的投资,就要谨慎。有些人不信这个邪,想当然的认为中国的房价无论怎么调控都不会下跌,结果啪啪打脸。事实证明,无论在什么年代,凡是与大势作对的投资,最终都会以失败告终,只有听得懂政策的人,才能赚到money。

3、认清现实,寻求机遇,不断学习

当我们无法改变现状时,能做的就只有接受它,并从中搜寻其他的机会。

看看中国目前的经济状况,未来的产业机遇会在哪里?煤炭?消费?零售?人工智能?自媒体?俗话说的好,因地制宜,因时而变,在危机中育先机,于变局中开新局,想要快人一步,就要比别人更敏锐的捕捉到产业的变局,提前抓住商机,才能获取财富的钥匙。

当然,除了要抓住机遇外,还要有不断学习的毅力。

2008年伯克希尔.哈撒韦的股东大会上,一个17岁的小伙子问巴菲特:如何能成为一名伟大的投资者?巴菲特回答道:“读一切可读之物。”

巴菲特的黄金搭档,美国投资家查理·芒格也曾说过:“我这辈子遇到的聪明人没有不阅读的,一个都没有。沃伦读书之多,我读书之多,可能会让你感到吃惊。我的孩子们都笑话我。他们觉得我是一本长了两条腿的书。”

所以,活到老学到老,绝对不是一句空话。

为什么有的富有,有的人贫穷?这和他们所处的环境、思想观念、人生际遇以及碰到的人都有关系,但最主要的还是自己能不能为获得财富而不间断的努力学习。记住,在这个时代,最贫穷的不是没钱的人,而是没有财富知识的人。

关注微信公众号,查看更多

微信公众号

周一到周五:8:30-20:30

周六到周日:9:00-18:00

联系地址 :浦东新区九州中心1MC02

声明:本网站为资讯网站,涉及的金融产品信息来自于信托公司、资管公司等机构提供给本公司的信息资料,信托公司、资管公司等机构对其提供信息的真实可靠性和完整准确性负责。投资者应仔细阅读相关法律文件,了解风险和收益特征(包括系统性风险和特定产品所特有的投资风险等)。 我平台不对任何产品及金融机构做宣传,所有涉及产品的信息会隐去关键信息,还请使用者理解!提供的材料仅供投资者参考,不构成对投资的任何建议。投资有风险,选择需谨慎,投资者应审慎决策、独立承担风险!

Copyright © 2021 风巧(上海)咨询管理有限公司 沪ICP备18044005号 沪公网安备31011502008768号